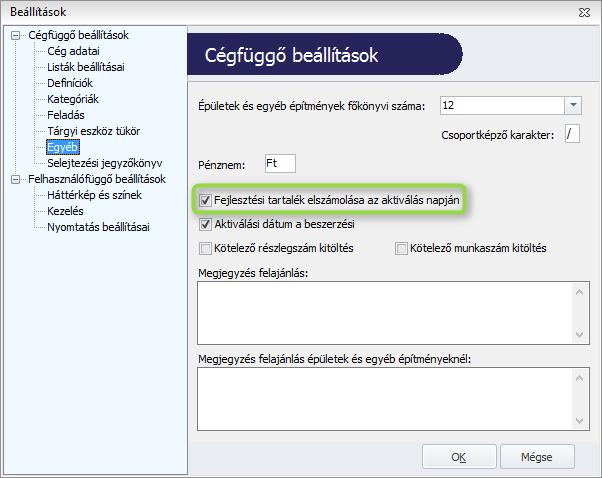

Fejlesztési Tartalék Könyvelése 2018

Adokedvezmenyek A Tarsasagi Adoban I Konyvelo Das Konyveles Konyveloiroda

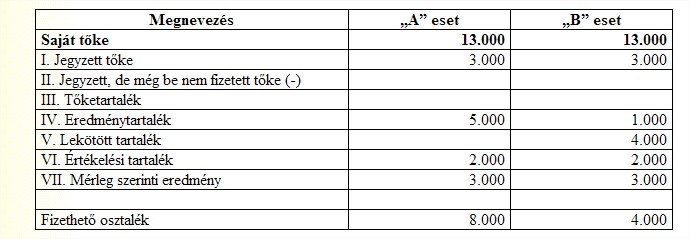

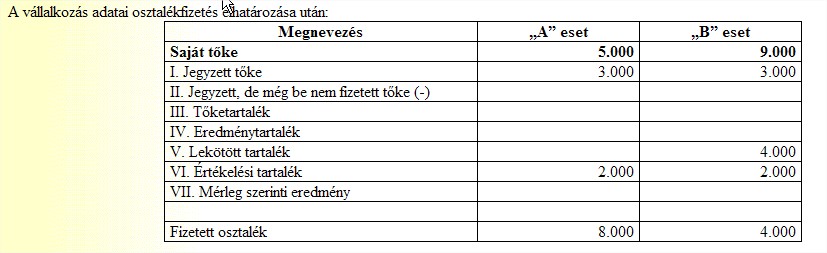

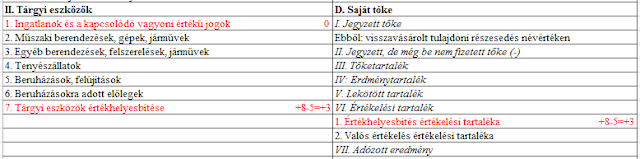

Lekotott Tartalek

Adokedvezmenyek A Tarsasagi Adoban I Konyvelo Das Konyveles Konyveloiroda

Lekotott Tartalek

Fejlesztesi Tartalek Kezelese Az Egyszeres Konyvvitelben

Kulcs Konyveles Tudasbazis Fejlesztesi Tartalek Szamitas Uj Modszer Szerint Targyi Eszkoz Program

A módosítást a 2018.

Fejlesztési tartalék könyvelése 2018. A fejlesztési tartalékként lekötött tartalék felhasználás nem megfelelően dokumentált. évben a vállalkozás fejlesztési tartalékot képzett amivel csökkentette az adó alapját és 2007. A módosítás következtében hatályát veszti a tao. 1 bekezdés f pontjában az 50 százaléka szövegrész.

Fejlesztési tartalék 1 egyéb adók 1. A fentiekből jól látható hogy 2015 ben a társasági adó alapja csökken a képzett fejlesztési tartalékkal ugyanakkor az ezt követő években csökkentő tétel a tao. A fejlesztési tartalék címén érvényesíthető kedvezmény azt jelenti hogy az adózó döntése szerint forrást különíthet el a későbbi négy adóéven belül megvalósítani vélt beruházásához az így képzett tartalék összegével a képzés. Amennyiben megtörtént az ellenőrzés és vagy lejárt a figyelési idő a lekötött tartalék felszabadítható tehát az összeget vissza kell vezetni a.

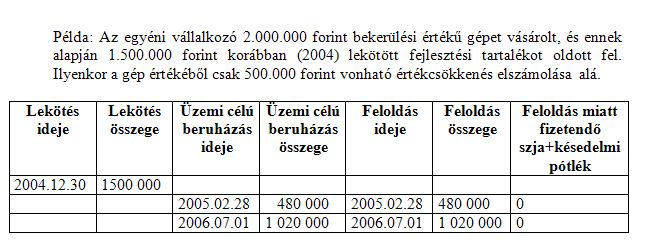

A fejlesztési tartalék a tao. A fejlesztési célra és az egyéb célra kapott összegekre a törvénymódosítás. Ha a feloldott fejlesztési tartalék és a beruházás bekerülési értéke között különbség van akkor arra természetesen elszámolható a társasági adóalap szempontjából elismert. Törvény szerinti értékcsökkenést hozza előre vagyis előrehozott értékcsökkenési leírásnak is tekinthető.

Nem került meghatározásra hogy mely tárgyi eszköz beszerzése előállítása történt a fejlesztési tartalék terhére. Könyvelése a számviteli törvény szerint lekötött tartalékként kell elszámolni a gazdasági társaságnál a veszteségek fedezetére kapott pótbefizetés összegét a pótbefizetés visszafizetéséig. Olyan eszköz esetében amelynek a bekerülési értéke azonos a fejlesztési tartalék összegével aktiváláskor a bekerülési értéket elszámoltnak kell tekinteni így azzal már nem csökkenthető az adóalap. A fejlesztési tartalék feloldása nem a beruházás bekerülési értéke alapján történt.

évben induló üzleti évről készített beszámolóra is. Fejlesztési tartalék feloldása társasági adó azaz feloldjuk a fejlesztési tartalékot és társasági adóalap szempontjából elismert értékcsökkenést erre már nem számolunk el. Törvény szerinti értékcsökkenés okán nem lesz mert az aktiváláskor a felhasznált fejlesztési tartalék összegében az eszköz bekerülési értéke elszámoltnak tekintendő. Fejlesztési célra visszafizetési kötelezettség nélkül kapott támogatások.

A fejlesztési tartalékhoz kapcsolódó adóalap módosító tétel mely fontos tényező az adóalap csökkentésében.

Fejlesztesi Tartalek Kepzese Es Felhasznalasa Egyeni Vallalkozo Eseten

Fejlesztesi Tartalek A Tarsasagi Ado Alanyainal

Https Www Adokamara Hu Uploads Jegyzetek 2019 Tamogatas Atteres 190131 Jegyzet Pdf

A 2019 Es Adoevre Is Alkalmazhato A Fejlesztesi Tartalek Uj Szabalya Bpo Audit Tax

Fejlesztesi Tartalek A Tarsasagi Ado Rendszereben 1 Resz

Ertekelesi Tartalek Kivezetese Korkealaatuinen Korjaus Valmistajalta

Fejlesztesi Tartalek Feloldasa Tilea Tanacsado Kft

Fejlesztesi Tartalek A Tarsasagi Ado Rendszereben 2 Resz

Fejlesztesi Tartalek A Tarsasagi Ado Rendszereben 3 Resz

Merlegkepes Konyvelo Tanfolyam Tanoncok Oldala Szamvitel Navigator Latest Snapshot Chan 10465742 Rssing Com

Roviden A Fejlesztesi Tartalekrol Szamvitel

Http Www Auditservice Hu Downloads Php Fid 13550

Adokedvezmenyek A Tarsasagi Adoban I Konyvelo Das Konyveles Konyveloiroda