Kisadózó Vállalkozások Tételes Adója

Kisadozo Vallalkozasok Teteles Adoja Vallalkozas Okosan

Kisadozo Vallalkozasok Teteles Adoja Kata Ppt Letolteni

A Kisadozo Vallalkozasok Teteles Adoja Ppt Letolteni

A Kisadozo Vallalkozasok Teteles Adoja Ppt Letolteni

A Kisadozo Vallalkozasok Teteles Adojanak Legfontosabb Szabalyai

Https Www Nav Gov Hu Data Cms511151 61 Kata Kisadozo Vallalkozasok Teteles Adoja 20200909 Pdf

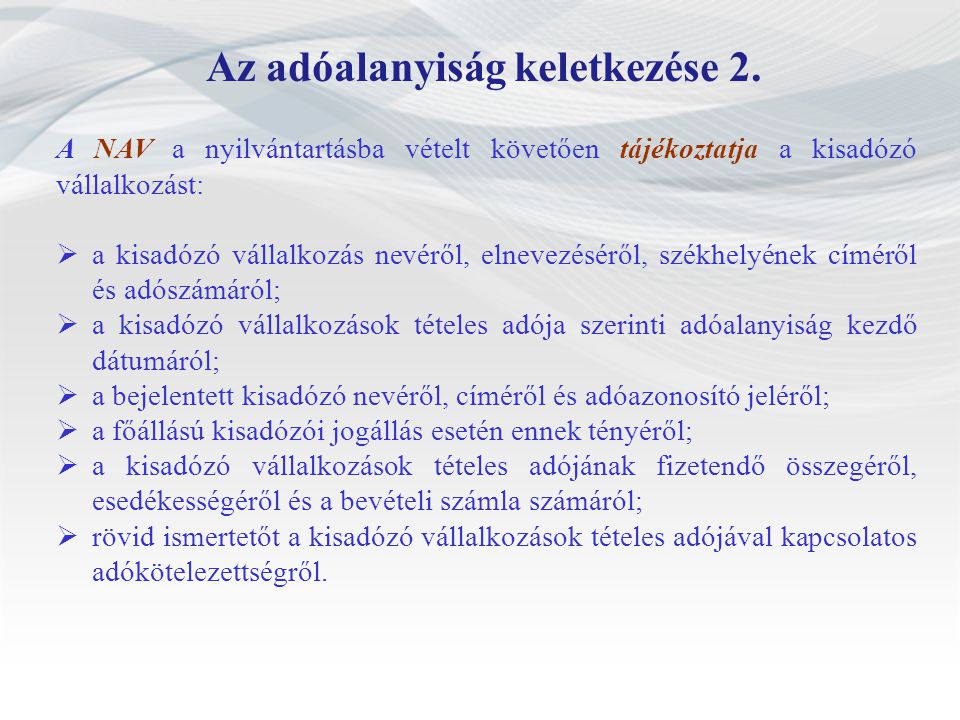

1 bekezdésében vagy a 39 a.

Kisadózó vállalkozások tételes adója. Nav kisadózó vállalkozások tételes adója bevételi számla 10032000 01076349. Januárjától egyes vállalkozók cégek egyszerűsített rendszer szerint adózhatnak majd. Az adózási mód lényege. Ban foglalt előírásoktól eltérően székhelye és.

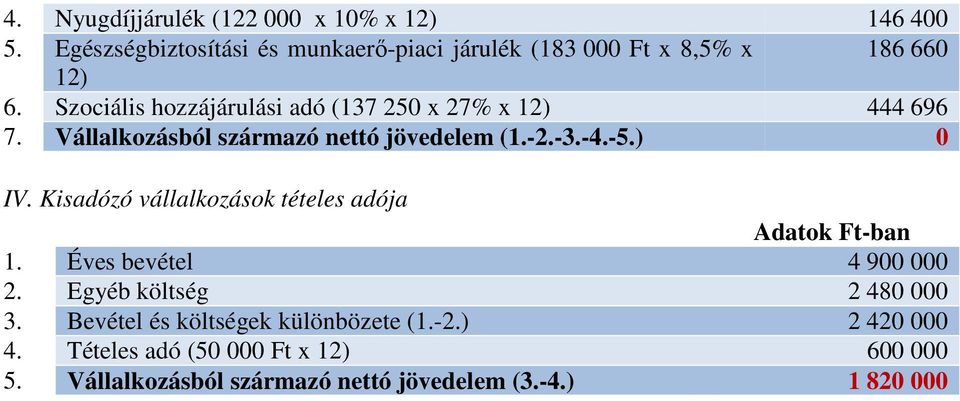

Kisadók tételes adójának választásával kapcsolatos változás 2013 05 02. Napjáig kell utalni a 25 000 ft ot vagy az 50 000 ft ot esetleg a választás szerinti 75 000 ft ot. A tételes iparűzési adó választása esetén az adó alapja 2 5 millió forint éves szinten amit arányosítani kell a működés idejére eső naptári napok számával. A kisadózó vállalkozások tételes adójára és a 40 százalékos mértékű adóra vonatkozó szabályok változása 2017.

A kata egy adózási forma amelyet a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. Vállalkozási nyereség osztalék adója a vállalkozó jogviszonyából eredő személyi jövedelem adót a vállalkozó saját járulékait és szociális hozzájárulási adót szakképzési hozzájárulást. Ez a kata vállalkozások kiváltsága vagyis csak ők választhatják. A kisadózó vállalkozások tételes adója szerinti adóalanyiság megszűnésével kapcsolatos szabályok változása 2017.

Előző 2 2. A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló törvény értelmében 2013. A személyszállítási szolgáltatást végző kisadózó vállalkozások tételes adója hatálya alá tartozó adózók a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló törvény szerinti adófizetési kötelezettségük alól a 2020. Kisadózó vállalkozások tételes adója kata írta könyvelési kisokos 2019 12 23 2019 12 23 egyéb kategória 2017.

Kisadózó vállalkozások tételes adója kata kisvállalati adó kiva. Minden kötelezett hónapot követő hó 12. Március április május és június hónapokra mentesülnek. Január 1 vel kedvező változások léptek életbe a kisadózó vállalkozások tételes adójában köznyelven a kata ban.

A kata adózási formát választó vállalkozó minden hónapban fizet 25 50 vagy 75ezer forintot ami kivált az iparűzési adó kivételével minden más járulékot és egyéb. A kisadózó vállalkozások tételes adója hatálya alá tartozó vállalkozó a továbbiakban kisadózó vállalkozás kizárólag e minősége fennállásának időtartamával egyező időtartamra vonatkozó meg nem változtatható döntése esetén az adó adóévi alapja a 39.

Kisadozo Vallalkozasok Teteles Adoja Vallalkozas Okosan

Https Www Nav Gov Hu Data Cms369560 Kata Szabalyairol Roviden Pdf

A Kisadozo Vallalkozas Teteles Adoja Kata Pdf Ingyenes Letoltes

Http Nav Gov Hu Data Cms368389 A Kisadozo Vallalkozasok Teteles Adoja Szerinti Adozas Elonyei Pdf

61 Informacios Fuzet Kisadozo Vallalkozasok Teteles Adojanak Szabalyai

Kisadozo Vallalkozasok Teteles Adoja Vallalkozas Okosan

Kata Kisadozo Vallalkozasok Teteles Adoja

A Kisadozo Vallalkozasok Teteles Adoja Szerinti Adozas Elonyei Pdf Free Download

Https Nav Gov Hu Data Cms489899 61 Kisadozo Vallalkozasok Teteles Adojanaka Kata Szabalyai 20190709 Pdf

Kisadozo Vallalkozasok Teteles Adoja Kata Egy Percent Kft Megbizhato Konyveles Nyiregyhazan

Kisadozo Vallalkozasok Teteles Adoja Kata Konyvelescentrum

Kisadozo Vallalkozok Teteles Adoja Azaz A Kata Lelkes Konyveloiroda Budapest

A Kisadozo Vallalkozasok Teteles Adojanak Szabalyai Kata Pdf Free Download